Interviu exclusiv ZF. Julien Ducarroz, CEO al grupului Orange România: Prioritatea numărul unu în acest an este finalizarea fuziunii cu fostul Romtelecom, pentru ca apoi să accelerăm integrarea sistemelor de IT, simplificarea proceselor şi îmbunătăţirea serviciilor. Venim cu două maşini şi trebuie să facem una singură din mers

Grupul Orange, liderul pieţei locale de telecom şi una dintre cele mai mari companii din economia locală, cu afaceri cumulate de 1,6 mld. euro în 2023, are ca principală prioritate pentru acest an finalizarea fuziunii cu Romtelecom - fostul monopol din telefonia fixă şi - odată ce noua entitate legală va fi creată - accelerarea proceselor de integrare şi de simplificare a operaţiunilor, care să permită o poziţionare mai bună pe piaţă.

♦ Orange estimează că fuziunea cu compania de servicii fixe şi crearea noii entităţi din care statul va avea 20% din acţiuni va fi finalizată până la jumătatea acestui an. Investiţiile Orange se vor concentra pe îmbunătăţirea şi consolidarea infrastructurii fixe şi mobile existente şi nu pe expansiunea în noi teritorii ♦ Existenţa unei companii cu 70% cotă de piaţă pe TV şi net fix (n. red. - RCS&RDS Digi) dar fără nicio obligaţie de a-şi deschide reţeaua fixă către alţi jucători este o „anomalie“ a pieţei de telecom din România, spune şeful Orange.

Grupul Orange, liderul pieţei locale de telecom şi una dintre cele mai mari companii din economia locală, cu afaceri cumulate de 1,6 mld. euro în 2023, are ca principală prioritate pentru acest an finalizarea fuziunii cu Romtelecom - fostul monopol din telefonia fixă şi - odată ce noua entitate legală va fi creată - accelerarea proceselor de integrare şi de simplificare a operaţiunilor, care să permită o poziţionare mai bună pe piaţă.

„Primul punct de pe agenda mea este fuziunea Orange România cu Orange România Communications (OROC), sau fostul Romtelecom, proces care, după cum aţi văzut, avansează“, a declarat Julien Ducarroz în primul interviu acordat ZF de la revenirea în România pe poziţia de CEO al Orange, în toamna anului trecut, după ce în perioada 2016-2023 a condus subsidiarele grupului francez din Republica Moldova şi Polonia.

Fuziunea Orange cu fostul Romtelecom şi crearea unei noi entităţi legale va ridica „barierele“ care până acum au împiedicat grupul să beneficieze pe deplin de activele preluate de Deutsche Telekom în 2021, respectiv să lanseze campanii de marketing încrucişate către bazele de clienţi din mobil şi fix, sau să demareze la viteză maximă o operaţiune de unificare a sistemelor de IT . „În ceea ce priveşte poziţia Orange, cred că nu e un secret pentru nimeni, a fost o perioadă dificilă şi va rămâne aşa până când vom reuşi să fuzionăm cu compania de servicii fixe, pentru că multe lucruri merg pe următoarea rută: <<Ştim ce trebuie să facem, dar nu putem face nimic până când nu fuzionăm>>. Ceea ce putem face este să ne pregătim pentru momentul în care vom putea face aceste lucruri. Când am venit eu la conducerea companiei, multă lume spunea că nu suntem într-o formă bună pentru că fuziunea nu a avut loc încă. Aşa că înlăturarea acestui obstacol este primul punct pe agenda mea. Faptul că eu am preluat poziţia de CEO şi pentru compania de servicii fixă ajută, dar mai sunt încă alte etape, cum ar fi atunci când vorbim despre unificarea sistemelor, despre posibilitatea de a face o campanie de marketing încrucişat în rândul clienţilor pe care îi au cele două companii. Odată ce entitatea juridică va fi înfiinţată atunci acest lucru va fi posibil. Pe partea comercială s-au făcut multe lucruri în ceea ce priveşte brandul. Marca este Orange în ambele companii, dar nu a fost posibilă unificarea sistemelor, deoarece a fost nevoie să păstrăm două companii independente, chiar dacă exista un contract intragrup. Fuziunea juridică ne va permite să facem aceste lucruri. Asta nu înseamnă că sistemele de IT vor deveni unul singur peste noapte. Dar vom putea accelera procesele“.

Orange a anunţat în noiembrie 2020 că va plăti circa 280 mil. euro pentru 54% din acţiunile fostului Romtelecom, tranzacţie care a primit undă verde de la Comisia Europeană un an mai târziu. Orange şi statul român, care deţinea 46% din acţiunile fostului Romtelecom, s-au înţeles doar la finele anului trecut cum va avea loc fuziunea şi au demarat operaţiunile necesare. Întrebat ce drepturi va avea statul român în noua entitate în baza cotei de 20% din acţiuni pe care o va deţine, Ducarroz a spus că detaliile sunt în proces de clarificare. „Chiar dacă în mare principiile au fost convenite, ceea ce vă pot spune este că printre lucrurile care trebuie făcute până la fuziunea efectivă se numără şi definirea completă a rolului (statului).“

„Ceea ştim deja este că, odată ce statul deţine 20% din acţiunile companiei, beneficiază automat de protecţia acordată acţionarilor minoritari. Aceasta este legea în România, că dacă ai 20% sau mai mult din acţiunile unei companii, ţi se acordă un loc în Consiliul de administraţie, ţi se acordă protecţie deplină şi nişte drepturi de veto care vin, constituţional, prin faptul că ai 20% sau peste 20% din acţiuni.“

Fuziunea va fi pe primul loc în agenda de priorităţi „până când va fi gata“, pentru că procesul este „complex, foarte tehnic, cu aspecte legate de guvernanţă şi aşa mai deoarte“, adică un un proiect „nu uşor de rezolvat“ în condiţiile în care „guvernul are şi el o agendă foarte încărcată“, spune Ducarroz. Planul este ca fuziunea să fie gata la jumătatea anului. Şeful Orange evită să avanseze un termen exact. „Singurul lucru pe care îl pot împărtăşi şi care este sută la sută sigur este că fuziunea va fi finalizată în prima zi a lunii, în conformitate cu cerinţele legale. Atunci când faci o fuziune, fuzionezi efectiv în prima zi a lunii“.

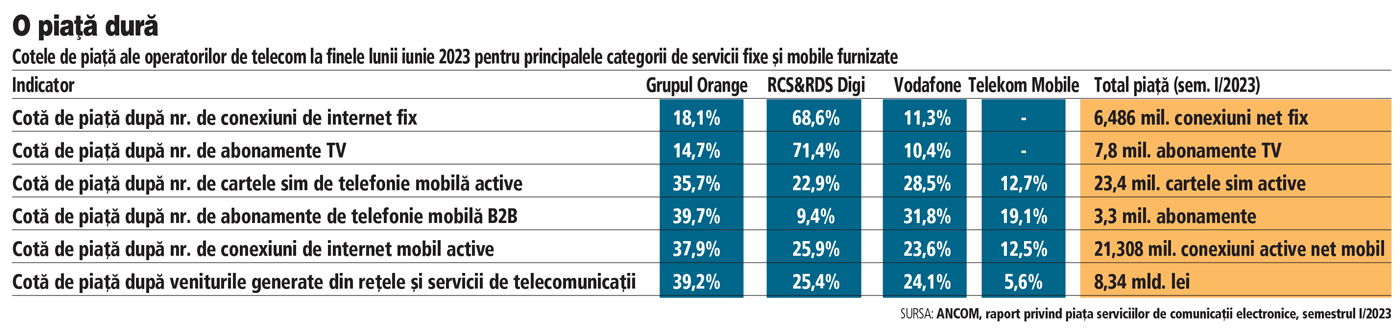

Cu tot cu compania de servicii fixe, Orange a înregistrat în 2023 un business de 1,6 mld. euro, mai mic cu 1,2% faţă de 2022, conform datelor publicate de grupul francez de telecomunicaţii. La 31 decembrie 2023, grupul Orange România oferea servicii mobile către 9,5 milioane de clienţi, internet fix în bandă largă către 1,1 milioane de clienţi, iar servicii de televiziune prin cablu şi satelit către 1,1 milioane de clienţi. Conform datelor Autorităţii de Reglementare în Comunicaţii (ANCOM) Orange are o cotă de piaţă de 40% după veniturile înregistrate din vânzarea de servicii de comunicaţii, urmat de RCS&RDS Digi, Vodafone şi Telekom România Mobile.

Julien Ducarroz a fost timp de 9 ani parte din echipa de top management a Orange România în perioada 2007-2016, înainte de a fi promovat CEO al Orange în Moldova şi Polonia, astfel că are o perspectivă mai bună a schimbărilor din piaţă faţă de un executiv care ar fi aterizat pentru prima oară la Bucureşti. Îl întrebăm aşadar cum găseşte piaţa şi Orange după această perioadă în care nu a mai fost implicat în conducerea companiei.

Prima constatare - piaţa scade iar profiturile operatorilor sunt şi ele mai mici, un semnal de alarmă pentru o piaţă care are nevoie de investiţii în dezvoltarea infrastructurii. „În primul rând, văd că piaţa stagnează din punct de vedere valoric, iar când mă uit la profitul raportat de fiecare companie de telecom la Ministerul finanţelor, valoarea acestuia este în scădere. Pentru mine, acest lucru nu este un semn bun pentru că suntem o industrie care ar trebui să raporteze creşteri pentru a continua investiţiile, deoarece cerinţele noastre de investiţii sunt din ce în ce mai ridicate. Deci, aceasta este pe imaginea de ansamblu. Aceasta este o constrângere şi aş spune că nu o privesc cu entuziasm“, a spus Julien Ducarroz.

Veniturile operatorilor locali de comunicaţii din vânzarea de servicii şi acces la reţele au scăzut în primul semestru din 2023 cu 2,3% la 8,34 mld. lei (1,69 mld. euro), pe fondul scăderii înregistrate în principal de segmentul de telefonie mobilă (-11% la 2,46 mld. lei), conform datelor comunicate de ANCOM, pe baza informaţiilor agregate de la operatori.

Discuţia continuă apoi spre stadiul de dezvoltare al infrastructurii de telecomunicaţii din România şi a modului în care aceasta este utilizată, prilej pentru noul şef al Orange să compare situaţia cu piaţa în care a fost prezent anterior, Polonia. „Aacă mă gândesc la principalele diferenţe dintre România şi Polonia, una dintre ele este că în Polonia există o infrastructură reglementată şi partajată, în sensul că infrastructura de fibră optică este o piaţă deschisă. Majoritatea branşamentelor sunt deschise pentru doi sau trei jucători, fiecare a construit câte ceva, dar majoritatea branşamentelor, nu toate, dar majoritatea branşamentelor sunt pe un model deschis, nu impus prin reglementări, ci de jucători. Din motive economice, astăzi, dacă o companie construieşte o reţea de fibră optică, ea va avea un randament mult mai bun dacă o deschide către alţi jucători decât dacă o păstrează doar pentru uzul propriu. Pentru că dacă reţeaua fixă e păstrată doar pentru uzul propriu atunci operatorul va obţine doar o cotă de piaţă puţin mai mare decât cota de piaţă de pe segmentul telefoniei mobile prin vânzarea de pachete convergente fix-mobil. Asta înseamnă că reţeaua de fibră optică va fi utilizată doar în proporţie de 20-30%, ceea ce înseamnă că fiecare investiţie într-o reţea fixă pe care o face va avea doar o treime din clienţii potenţiali, în timp ce dacă accesul la infrastructură este deschis, operatorul poate ajunge la o utilizare de 50% a infrastructurii, ceea ce va oferi o recuperare mult mai bună a investiţiei“.

Acest lucru funcţionează în Polonia, unde există această structură a pieţei, dar nu şi în România. „Deocamdată, reţelele nu sunt deschise, asta e clar. Dar este evident că atunci când te uiţi la cifre, când te uiţi la cota de piaţă a jucătorilor de pe piaţa de servicii de retransmisie TV şi pe cea de servicii de internet fix, că este o anomalie a pieţei faptul că un operator care are 70% din piaţa serviciilor fixe şi a serviciilor de televiziune cumva nu are obligaţia de a-şi deschide infrastructura“, comentează şeful Orange, fără a pronunţa numele RCS&RDS Digi, compania care a ajuns la o cotă de piaţă de circa 70% pe net fix şi TV şi care a crescut puternic în ultimii ani şi pe telefonie mobilă.

Întrebat ce aşteptări în legătură cu acest subiect, Ducarroz a afirmat că Orange continuă dialogul cu autorităţile şi aşteaptă să vadă ce rezultat vor avea noile analize realizate de ANCOM. „Avem un dialog permanent cu autorităţile, atât de reglementare, cât şi de concurenţă. Se ştie că autoritatea de reglementare este pe cale să finalizeze, sau a finalizat deja colectarea de date pentru a realiza o analiză de piaţă conform regulamentelor europene şi sperăm că de data aceasta vor vedea că este nevoie de o reglementare. Dar, evident, nu este în puterea mea să emit o lege pentru a deschide infrastructurile de telecomunicaţii. Dar, în mod clar, atunci când se intră din ce în ce mai mult în jocul convergenţei şi oamenii tind să cumpere abonamentul de telefonie mobilă împreună cu un abonament de internet fix şi de televiziune, dacă unul dintre operatorii de pe piaţă deţine o poziţie de monopol, având o cotă de piaţă mai mare de 50%, există o problemă.“

Discuţia despre reglementarea accesului la reţelele fixe este una veche pe piaţa locală, subiectul fiind lansat public iniţial în 2009 de Orange şi Vodafone pe vremea când Romtelecom era liderul pieţei din punct de vedere al infrastructurii. Sub conducerea Deutsche Telekom, Romtelecom a încetinit investiţiile în fibră, iar ulterior a fost vândută către Orange când nemţii nu au mai rezistat cu profiturile foarte mici generate de România. Germanii caută cumpărător şi pentru compania de telefonie mobilă. Între timp grupul local RCS&RDS a devenit lider din punct de vedere al infrastructurii fixe printr-o politică agresivă de achiziţii de reţele sau baze de clienţi de la operatori mai mici dar şi de dezvoltare de la zero, cu fibră optică de noi reţele, inclusiv în mediul rural. În acest context acum RCS&RDS Digi este principala ţintă a cererilor operatorilor de telefonie mobilă către autorităţi privind instituirea unui cadru de reglementare care să oblige la deschiderea infrastructurii către rivali. Orange şi Vodafone au cumpărat fostul Romtelecom, respectiv UPC pentru a avea acces la fix, dar cele două reţele au o acoperire mai mică. Ce beneficii ar avea accesul la reţeaua fixă a RCS&RDS Digi? „Cred că va fi mai sănătos pentru concurenţă, pentru că vom putea oferi în toate regiunile din România pachete de servicii fix-mobil. Acum există zone unde clienţii au o singură opţiune de furnizor dacă vor să cumpere totul sub forma unui singur abonament la servicii fixe şi mobile. Aşadar, sperăm că în viitor, cu condiţia existenţei unui cadru de partajare a reţelelor, toţi operatorii vor putea să joace după aceleaşi reguli şi având acces la aceleaşi instrumente, ceea ce astăzi nu putem spune că se întâmplă“, răspunde Ducarroz.

Chiar dacă situaţia de pe piaţă s-a schimbat, Orange are mai multe puncte forte pe care se poate baza şi care îi permit să privească pozitiv spre viitor, afirmă Julien Ducarroz.

„Ceea ce mă face să fiu în continuare optimist cu privire la viitor este că noi avem o reţea foarte puternică. Acesta este primul punct. În al doilea rând, rămânem în continuare o companie foarte puternică din punct de vedere al resurselor umane. Când m-am întors La Bucureşti, am văzut o mulţime de feţe care îmi erau familiare şi pe care ştiu că mă pot baza pentru a dezvolta în continuare compania. Există o mulţime de oportunităţi care vin acum datorită digitalizării, datelor, inteligenţei artificiale generative (GenAI) care ne vor permite să accelerăm unele dintre transformările pe care trebuie să le parcurgem atunci când vine vorba de simplificare, de alinierea sistemelor. Aşa că pe asta mizez şi pariez foarte mult.

Pozitiv este şi faptul că, în timp ce pe segmentul consumer ne confruntăm cu o competiţie dură, pe segmentul B2B suntem foarte puternici. Suntem foarte puternici pe B2B şi, fie că este vorba de fondurile de redresare europene (PNRR), de priorităţile guvernului sau de o corporaţie care are un proiect de transformare digitală, aceşti jucători vin către noi să ne întrebe <Cum ne puteţi ajuta?>.

Sunt foarte mulţumit de rezultate şi cred că segmentul B2B va fi unul dintre punctele noastre forte pentru următorii ani. Vom avea în continuare o poveste foarte pozitivă pe segmentul B2B.“

Un punct de diferenţiere va fi şi cel al sustenabilităţii, chiar dacă acum poate multă lume priveşte cu neîncredere această temă. Orice s-ar spune acum acest subiect va deveni unul prioritar în viitor, consideră Ducarroz. „Şi cred, dar aceasta este mai mult o abordare personală, că am putea avea un element de diferenţiere în ceea ce priveşte sustenabilitatea, ecologia, obiectivul nostru de a fi neutri din punct de vedere al emisiilor de carbon până în 2040. Putem spune ştii ceva dar românii nu sunt interesaţi de acest subiect. Dar nu aşa se pune problema. Lucrul acesta, atenţia la ecologie, la sustenabilitate, va veni. Fie că va veni prin taxe, fie că va veni prin impunerea unor parametri de către Europa. Şi, personal, cred că acest lucru este foarte important pentru noi ca cetăţeni. Şi noi vom face la fel, şi am început deja să investim şi să ne asumăm un rol de lider în această poziţionare ca un operator cu o abordare sustenabilă. În ceea ce priveşte telefoanele ne ocupăm de reciclare, de buyback, este un lucru. Apoi când vine vorba de energie, norocul, şi aceasta este o diferenţă între Polonia şi România, este că aici, ţara este binecuvântată să aibă o mare parte din energie din surse verzi, ceea ce nu este cazul în Polonia, unde există o moştenire uriaşă de producţie de energie pe bază de cărbune. Aici Orange România este foarte bine plasată. Avem deja 40% din energia noastră care vine prin acorduri pe termen lung de achiziţie de energie din surse regenerabile, respectiv prin acorduri de tip PPA (power purchase agreement) sau VPPA (Virtual Power Purchase Agreement), adică prin intermediul unui PPA virtual. Ceea ce înseamnă că avem o garanţie de origine a sursei verzi de energie, la care se adaugă contractul nostru cu Hidroelectrica, care ne oferă, de asemenea, un certificat de origine.“

Priorităţile lui Julien Ducarroz

1. Fuziunea cu fostul Romtelecom.

Fără existenţa unei singure entităţi juridice, Orange nu a putut beneficia la maximum de activele preluate de la Deutsche Telekom/OTE şi nici nu a putut demara în forţă integrarea celor două structuri. „În ceea ce priveşte poziţia Orange, cred că nu e un secret pentru nimeni, a fost o perioadă dificilă şi va rămâne aşa până când vom reuşi să fuzionăm cu compania de servicii fixe, pentru că multe lucruri merg pe următoarea rută: <<Ştim ce trebuie să facem, dar nu putem face nimic până când nu fuzionăm>>”, explică şeful Orange.

2. Investiţii pentru consolidarea calităţii reţelelor.

Orange se va concentra pe investiţii în consilidarea calităţii pentru reţelele fixe şi mobile, inclusiv eliminarea tehnologiei 3G, a firelor de cupru de la Romtelecom şi înlocuirea cablului cu fibră optică până în casa clienţilor. „Ne vom concentra mai mult pe ceea ce avem din punct de vedere al infrastructurii pentru a ne asigura că menţinem nivelul de calitate, dorim să fim lideri în materie de conectivitate. Aşa că acolo vor merge banii noştri în perioada următoare”.

3. Îmbunătăţirea experienţei digitale pentru clienţi.

Dincolo de obiectivul de a le oferi clienţilor care au şi servicii mobile de la Orange şi fixe de la fostul Romtelecom o experienţă mai bună, odată cu finalizarea fuziunii, compania are ca prioritate îmbunătăţirea la nivel general a experienţelor în ceea ce priveşte operaţiunile comerciale şi de customer care. Deja vânzarea de servicii mobile în ecosistemul digital a crescut cu 63% faţă de anul precedent iar aproape o jumătate din solicitările clienţilor sunt tratate prin intermediul canalelor digitale, dar performanţa poate fi şi mai bună. „Cred că un lucru prin care încă ne putem diferenţia pe această piaţă este să fim mult mai buni în ceea ce priveşte vânzările digitale şi serviciile de suport digitale”.

4. Creştere pe segmentul B2B, atenţie la poziţionarea pe B2C.

Un „punct forte” al Orange este segmentul B2B, unde grupul are o poziţie puternică şi are spaţiu de creştere şi în următorii ani. „Vom avea în continuare o poveste foarte pozitivă pe segmentul B2B”. Pe segmentul consumer, unde pe piaţă este o competiţie extrem de dură, compania va fi atentă la poziţionare şi îşi va ajusta poziţie odată ce va fi mai eficientă după fuziunea cu fostul Romtelecom. „Acum palierele de preţ pe care le-au impus alţi jucători cu cota lor de piaţă sunt la un nivel sub care nu vrem să coborâm. Vrem să oferim un raport calitate-preţ bun, dar nu putem fi la un preţ dublu faţă de nivelul actual al pieţei.”

5. Protecţia mediului, sustenabilitate.

Fie că este vorba de alegerea furnizorilor de energie electrică sau de modul în care se implică în colectarea şi repunerea pe piaţă a telefoanelor folosite şi a altor gadgeturi, Orange pariază pe o diferenţiere prin atenţia acordată ecologiei, sustenabilităţii. „Putem spune ştii ceva dar românii nu sunt interesaţi de acest subiect. Dar nu aşa se pune problema. Lucrul acesta, atenţia la ecologie, la sustenabilitate, va veni. Fie că va veni prin taxe, fie că va veni prin impunerea unor parametri de către Europa. Şi, personal, cred că acest lucru este foarte important pentru noi ca cetăţeni”.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe mediafax.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro